Terwijl de meeste traders zich massaal storten op Solana, XRP en hype coins zoals TAO en Aster, liggen twee altcoins onder de radar die wellicht tot de meest onderschatte plays van 2026 behoren: Curve Finance (CRV) en Convex Finance (CVX). Beide tokens handelen momenteel op een fractie van hun historische hoogtepunten, maar de fundamentals zijn sterker dan ooit.

Curve Finance: de ruggengraat van DeFi liquiditeit

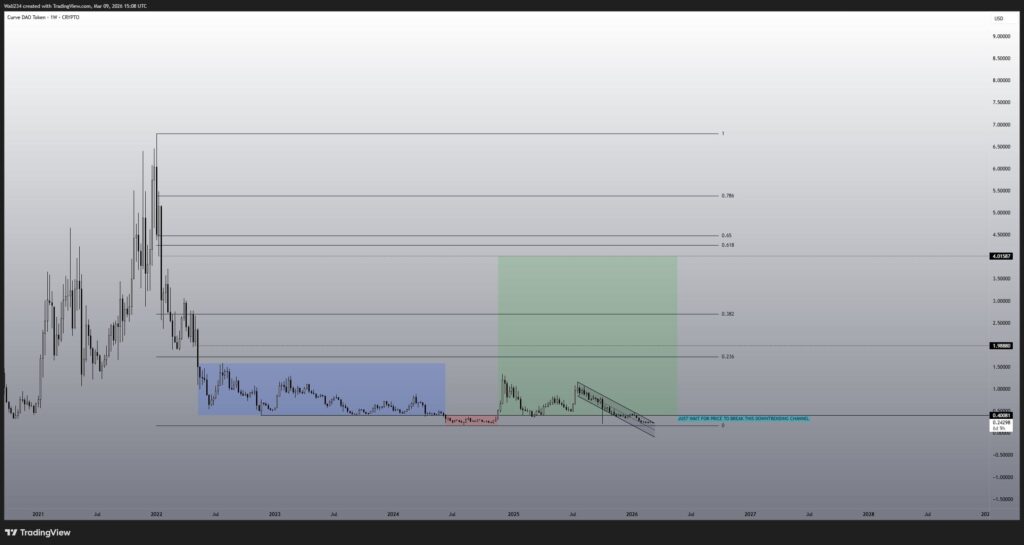

Curve DAO Token handelt momenteel rond de $0.24, zo’n 96% onder de all-time high van ruim $6. Toch blijft Curve Finance een van de meest cruciale protocollen binnen DeFi, gespecialiseerd in stablecoin trading met minimale slippage. Dagelijks stromen miljoenen dollars door de liquiditeitspools van Curve.

Het bijzondere aan CRV is het ve-tokenomics model, waarbij gebruikers hun tokens kunnen locken voor maximaal vier jaar in ruil voor veCRV. Dit geeft toegang tot boosted yields tot 2.5x, een aandeel in protocol revenue, en cruciale governance macht over waar toekomstige CRV emissies naartoe gaan. Prijsvoorspellingen voor 2026 variëren van $0.45 tot zelfs $10, waarbij analisten wijzen op de mogelijkheid van geleidelijk herstel als de DeFi-sector weer momentum oppakt.

Wat CRV zo interessant maakt, is dat meer dan 35% van alle CRV permanent gelocked is in het protocol. Dit betekent dat een aanzienlijk deel van de supply effectief van de markt is, wat bij toenemende vraag voor snelle prijsstijgingen kan zorgen. Met CRV emissies die nog meer dan 100 jaar doorgaan, is dit protocol gebouwd voor de lange termijn.

Convex Finance

Convex Finance handelt momenteel rond de $2, meer dan 96% onder de all-time high van $60. Wat veel traders niet weten, is dat Convex Finance meer dan 53% van alle veCRV governance controleert, waardoor het de grootste speler is binnen het Curve ecosysteem.

Convex lost een fundamenteel probleem op voor kleinere CRV holders: het is bijna onmogelijk voor individuele gebruikers om de maximale 2.5x boost te behalen zonder enorme hoeveelheden CRV te locken. Convex poolt de assets van duizenden gebruikers, past automatisch de maximale boost toe op alle posities, en distribueert de rewards eerlijk onder alle deelnemers.

Gebruikers die hun CVX tokens locken voor slechts vier maanden verdienen om de week passief inkomen door “bribes” te ontvangen van protocollen die CRV emissies naar hun pools willen leiden. In 2021 steeg deze bi-weekly yield in slechts vier maanden tijd van 6 cent per CVX naar 87 cent per CVX, een 14x toename die early adopters in staat stelde om hun volledige investering terug te verdienen via passief inkomen alleen.

Is het moment voor beide tokens aangebroken?

Beide tokens bevinden zich momenteel in extreme accumulatie zones. CRV handelt 96% onder de ATH, CVX zelfs 97% onder de ATH. Tegelijkertijd zijn de fundamentals intact: Curve blijft een van de grootste DEX platforms wereldwijd, en Convex behoudt zijn dominante positie met 53% governance controle die niet zomaar kan worden afgenomen.

Met slechts 50% van de CRV emissies van 2021, maar hogere lock-up percentages (45% van alle CVX is nu gelocked versus 35% in 2021), is er minder verkoop druk dan tijdens de vorige bull run. Voor CVX betekent dit dat deze supply dynamiek kan leiden tot agressievere prijsstijgingen wanneer het volgende altseason aanbreekt.

De DeFi sector staat op het punt van een potentiële renaissance. Als liquiditeit terugkeert naar echte gedecentraliseerde protocollen (daarvoor is crypto immers bedoeld) en stablecoin volumes toenemen, zullen Curve en Convex direct profiteren. Voor beleggers die op zoek zijn naar sterke risk-reward verhoudingen, zijn CRV en CVX wellicht twee van de meest onderschatte projecten in de huidige markt.

Met credits aan crypto-analist Credibull voor zijn uitgebreide analyses over het Curve en Convex ecosysteem.